Нянечка детсада рассказала, как прожить на зарплату в 12700 рублей

Автор - Юлия Зайнуллина.

Лилия Борина работает нянечкой в челнинском детском саду и одна воспитывает двоих детей. Прожить на зарплату няни непросто – это всего 12 тысяч рублей в месяц, ее выручают субсидии, которые она получает, и доход от ведения блога, всего набегает 35 тысяч рублей. Она поделилась своими методами экономии. А самозанятая Галина Мифтахова рассказала о том, как избавилась от привычки брать кредиты.

С февраля откладывать деньги на сборы в школу

Самое важное, рассказывает Лилия Борина, это завести ежедневник и каждый месяц распределять свои расходы. К этому она пришла, когда осталась без мужа с двумя детьми.

"Сначала записываю свой ежемесячный доход – это пособия, зарплата в 12700 рублей, пенсия по потере кормильца для сына, мой муж умер, и доход от рекламы, который получаю от ведения собственного блога. Есть алименты на дочку от певрого мужа. Всего 35 тысяч рублей. Потом уже начинаю распределять основные расходы, в моем случае это оплата за детсад и кружки, квартплата (есть субсидия для матери-одиночки) и кредиты: один пришлось взять на покупку смартфона для ведения блога, другой – на покупку мебели. На оплату детсада и кружки уходит около 10 тысяч рублей, квартплата без компенсации – 5 тысяч рублей, кредит за смартфон – 4 тысячи, кредит за мебель – 2500 рублей, продукты – около 10-15 тысяч рублей", – говорит Лилия.

Она расписывает расходы на год вперед. Как это возможно, спросите вы? Ведь нельзя предугадать, что нам будет нужно через 5-10 месяцев.

"Для этого всегда есть графа «Неприкосновенный запас», и я не пишу, куда пойдут сбережения, просто откладываю. Например, с февраля хочу копить до сентября, на выпускные детей: у дочки – в садике, у сына – после 4-го класса, и на сборы в школу. Дочь пойдет в первый класс, а сын в пятый", – говорит Лилия Борина.

Если у нее не получается купить что-то из плана на год, она вычеркивает данную графу либо заменяет на что-то другое. А когда она что-то приобрела или оплатила, помечает пункт галочкой.

"Это экономит деньги, вы точно не потратите лишнего и не забудете что-то оплатить или купить, причем приобретете нужное и не потратите деньги на бесполезные вещи", – говорит она.

А еще у Лилии имеется конверт, куда она откладывает запасы. Многие скажут, что контролировать расходы и доходы необходимо только тем, кому не хватает денег. Однако на каждом уровне достатка обязательно нужно вести учет деньгам для их порядка. При таком фиксировании расходов они могут сократиться в два раза. Ежедневник Лилии – это подобие бухгалтерской книги, в которой траты планируются и фиксируются и подводятся итоги по бюджету.

– Не могу сказать, что от такого досконального учета у меня падает настроение. Наоборот, все разложено по полочкам, и я спокойна: нет опасений за завтрашний день, – делится Лилия Борина.

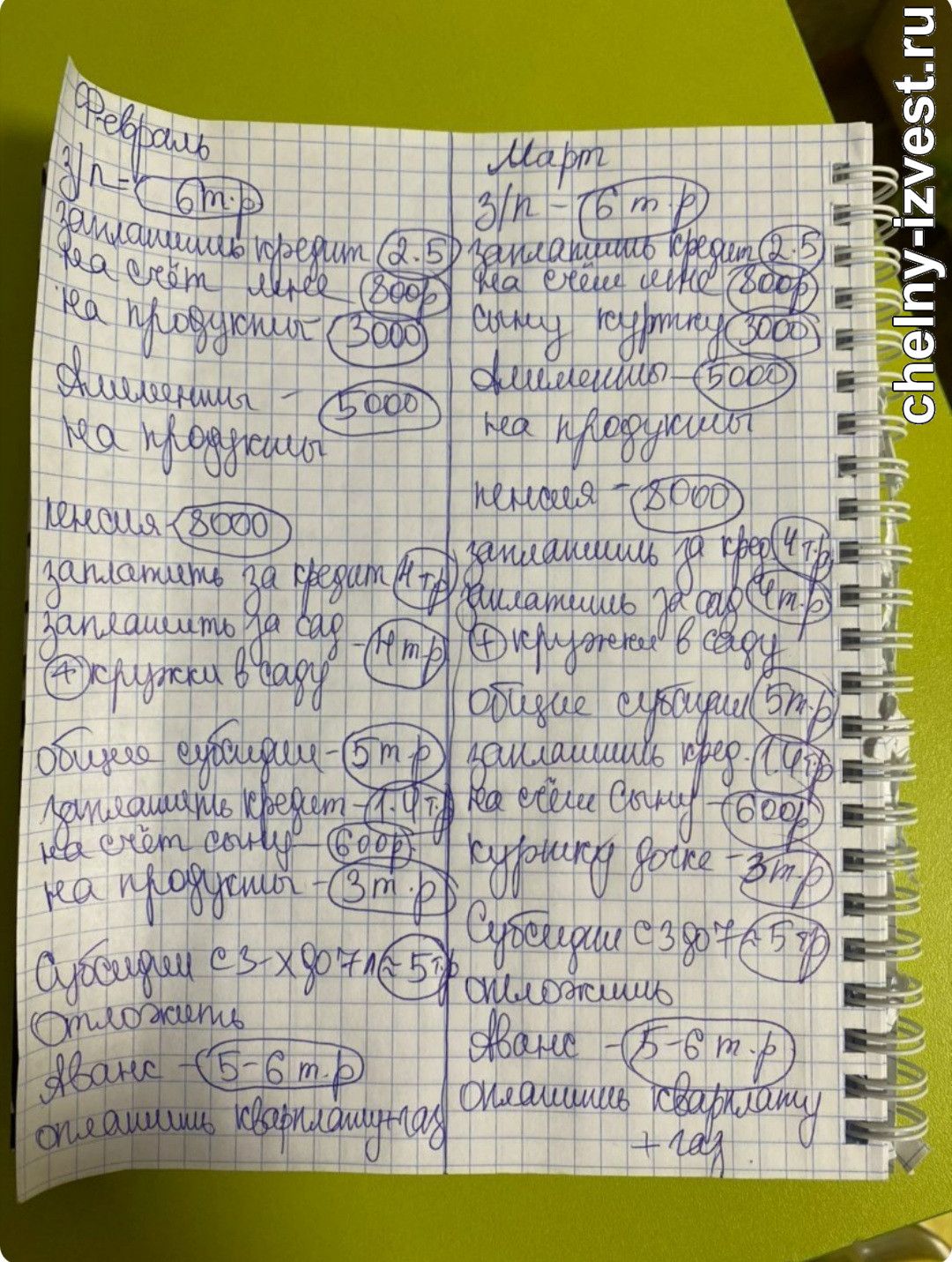

Так выглядит лист из ежедневника Лилии

Не важно, сколько зарабатываем, главное – сколько можем откладывать

Галина Мифтахова не так давно стала самозанятой, она работает на дому маникюристом и швеей. Когда начала работать на себя, поняла, что каждый рубль надо распределять.

"Раньше я оплачивала кредиты, но уже закрыла их. Теперь научилась жить так, чтобы не иметь долгов, ни кредитных, ни каких-либо других, да еще и откладывать деньги. Важно даже не то, сколько мы зарабатываем, а то, сколько можем откладывать. Ведь при неразумном потреблении, сколько бы мы ни получали, все деньги куда-то уходят, их будет не хватать", – говорит Галина Мифтахова.

Каждому человеку важно обучиться финансовой дисциплине, считает она, для этого в первую очередь необходимо искоренить привычку брать кредиты,а, во-вторых, научиться откладывать.

"Если мы не можем купить какую-то вещь и вынуждены ради нее брать кредит, значит, мы просто на нее не заработали. Поэтому от кредитов я полностью отказалась. Распишите каждый свой кредит и выясните глубинную причину: почему вы взяли то, что не можете себе позволить? И это не нехватка денег. Скорее всего, вы пытались кому-то что-то доказать. Стали ли вы счастливее от этой покупки в кредит? Вряд ли. На ежемесячный платеж мы всегда находим деньги, но почему мы не могли эту сумму просто откладывать? И ведь на кредитные проценты мы могли сформировать финансовый резерв", – рассуждает Галина Мифтахова.

Самое сложное в создании финансового резерва – это начать, а дальше, как говорится, – деньги к деньгам. И, наоборот – если тратить всю зарплату, то позволить себе что-то больше суммы одной зарплаты вы не сможете.

"Возможно, кто-то решит, что сначала нужно досрочно закрыть кредиты и только потом начать копить, но нет, ведь именно так у нас и появился кредит – мы не умели копить и из-за отсутствия резерва взяли его", – говорит Галина.

Есть обязательные ежемесячные платежи – они самые важные. Мы получаем зарплату и рассчитываем, что и когда будем оплачивать. Но Галина рассказывает, что она стала брать сумму одного из платежей, например, за квартплату, и откладывать ее заранее. И так каждый месяц. Постепенно нужно сделать так, чтобы хватало на оплату всех обязательных платежей и на них уже была отложена сумма. А в наступившем месяце надо продолжать копить на следующий.

Следите за самым важным и интересным в Telegram-каналеТатмедиа

Нет комментариев