ФНС: основные изменения налогового законодательства в 2019 году

Общие правила уплаты и взыскания налогов, страховых взносов, ответственность за нарушения (часть первая НК РФ)

С 9 января заявления о возврате и зачете подавайте в налоговую по новым формам

ФНС обновила бланки двух заявлений: о возврате переплаты по налогам, сборам, страховым взносам, пеням и штрафам, а также о зачете этих платежей.

Документ: Приказ ФНС России от 30.11.2018 N ММВ-7-8/670@

При просрочке уплаты пени нужно считать иначе

Новшества два:

- пени не могут быть больше недоимки, на которую их начисляют. Прежде такого ограничения не было;

- пени нужно начислять и за день, когда недоимку погасили. Раньше его не надо было брать в расчет.

Поправки вступили в силу 27 декабря 2018 года и применяются к недоимке, образовавшейся после этой даты. Поэтому для большинства компаний новшества актуальны начиная с 2019 года.

Документ: Федеральный закон от 27.11.2018 N 424-ФЗ

Налоговые инспектора могут получать сведения об организации у ее аудиторов

С 1 января инспекторы могут истребовать у аудитора сведения в двух случаях:

- клиент аудитора не передал налоговикам данные при выездной проверке или при проверке сделки между взаимозависимыми лицами;

- поступил запрос от компетентных органов иностранных государств.

Аудиторы должны выполнить требование, если сведения:

- нужны для расчета налогов, сборов, страховых взносов;

- получены при осуществлении аудиторской деятельности или оказании связанных с ней услуг.

Документ: Федеральный закон от 29.07.2018 N 231-ФЗ

Можно уточнять счет УФК по платежам в бюджет

С 2019 года вы можете уточнять счет Федерального казначейства в платежке по налогам, страховым взносам, сборам, пеням, а также штрафам. Есть три условия:

- с даты платежа прошло не больше трех лет;

- уточнение не приведет к образованию недоимки;

- деньги поступили в бюджет, несмотря на ошибку в платежке. Это можно проверить при сверке расчетов с инспекцией.

Документ: Федеральный закон от 29.07.2018 N 232-ФЗ

Контролируемые сделки нужно определять с учетом последних изменений

По новым правилам внутрироссийские сделки считаются контролируемыми, только когда превышен порог доходов по сделке в 1 млрд руб. В противном случае сделка не контролируется, даже если она отвечает признакам п. 2 ст. 105.14 НК РФ. В этих признаках есть несколько изменений, например:

- убрали самостоятельный критерий в виде порога по доходам в 1 млрд руб. Сделка, не отвечающая признакам, которые остались в п. 2 ст. 105.14 НК РФ, не контролируется, даже если доходы по ней превышают 1 млрд руб.;

- добавили критерий: стороны применяют разные налоговые ставки к прибыли от деятельности, в рамках которой заключена сделка. Это не касается ряда ставок, например для дивидендов;

- добавили критерий: сторона является плательщиком налога на дополнительный доход от добычи углеводородного сырья;

- убрали критерий участия стороны в региональном инвестиционном проекте.

Сделки из п. 1 ст. 105.14 НК РФ (например, через посредников) контролируются, если доходы по ним за год превышают 60 млн руб. По прежним правилам такие сделки контролировались независимо от размера дохода.

Новые правила касаются сделок, доходы и расходы по которым налогоплательщики признают начиная с 2019 года. Дата заключения договора не важна.

Документы: Федеральный закон от 03.08.2018 N 302-ФЗ; Федеральный закон от 19.07.2018 N 199-ФЗ

Уведомления о контролируемых сделках за 2018 год подаются по новой форме

ФНС скорректировала форму уведомления. В новой форме иначе пронумерованы поля, добавлены штрихкоды, с титульного листа удалено поле для кода вида экономической деятельности. Существенные изменения касаются сведений о предмете сделки, оснований контролируемости, а также правил заполнения при сделках через посредников. Подробнее читайте в обзоре.

Срок сдачи уведомлений за 2018 год - не позднее 20 мая. Уточненные уведомления за прошлые годы сдавайте по прежней форме.

Документ: Приказ ФНС России от 07.05.2018 N ММВ-7-13/249@

Обновите форматы для сдачи бухгалтерской отчетности в налоговую

Форматы не являются обязательными, но все-таки рекомендуем обновить программу, через которую вы сдаете отчетность, и передавать налоговикам данные с учетом корректировок.

Документ: Письмо ФНС России от 16.07.2018 N ПА-4-6/13687@

С 4 января изменены правила заверения документов для налоговой службы

Существенных отличий от сложившейся практики немного:

- сшив многостраничного документа может включать более 150 листов. В рекомендациях Минфина такого уточнения не было. Если в сшив включаются разные документы, то его объем - не более 150 листов;

- прошивку документов не надо заверять печатью, даже если она есть. Достаточно поставить подпись, которая частично захватывает бумажную наклейку. Прежде печать обычно ставили.

Подробности в обзоре.

Документ: Приказ ФНС России от 07.11.2018 N ММВ-7-2/628@

Налог на добавленную стоимость (глава 21 НК РФ)

Пилотный проект по tax free продлен на год

6 января вступило в силу постановление, которое продлевает действие пилотного проекта до конца 2019 года. При этом увеличено число адресов, где может находится магазин с tax free. В Москве, например, добавлены улица Охотный Ряд, Кутузовский проспект, Манежная площадь и Цветной бульвар.

Документ: Постановление Правительства РФ от 27.12.2018 N 1699

Основная ставка НДС теперь 20%

Для отгрузок, которые приходятся на январь 2019 года или позже, действуют следующие новые ставки:

- 20% - основная ставка (вместо 18%);

- 20/120 - расчетная ставка (вместо 18/118);

- 16,67 - расчетная ставка (вместо 15,25).

По другим налоговым ставкам изменений нет.

Если предоплата внесена в 2018 году, а отгрузка происходит в 2019, то НДС с предоплаты надо считать по расчетной ставке 18/118, а с отгрузки - 20%.

Кто из сторон договора "платит" за повышение ставки, зависит от того, как установлена цена:

- "цена, кроме того НДС" - дополнительные затраты несет покупатель. Если он имеет право на вычет, то может компенсировать доплату;

- "цена, в том числе НДС" или просто "цена" - повышение ставки "оплачивает" продавец, если не договорится с покупателем об увеличении цены. Получится ли взыскать ценовую разницу в суде, предсказать сложно.

Минфин разъяснял, что в госконтрактах по Закону N 44-ФЗ в большинстве случаев изменить цену нельзя. Поэтому за повышение ставки должен "платить" продавец. Однако в конце 2018 года в закон внесли уточнение: если контракт был заключен до 2019 года и не учитывает повышение ставки НДС, то до 1 октября 2019 года по соглашению сторон цену можно пересмотреть. При этом нужно учитывать лимиты бюджетных обязательств, доведенные заказчику.

Закон N 223-ФЗ, по мнению Минфина, не запрещает корректировать цену договора. Пересмотреть стоимость товаров, работ, услуг из-за повышения НДС можно, если это не запрещено положением о закупке.

Не забудьте провести обновление ККТ и учетных программ, чтобы корректно отражать операции по новым ставкам.

О рекомендациях налоговиков по составлению счетов-фактур по переходящим контрактам читайте в нашем материале.

Документ: Федеральный закон от 03.08.2018 N 303-ФЗ

Возврат товара оформляйте по-новому

Налоговики рекомендуют продавцам начиная с 1 января при возврате оформлять корректировочные счета-фактуры независимо от того:

- принял ли покупатель товары на учет;

- когда была отгрузка: до нового года или после;

- возвращается вся партия товара или ее часть.

В корректировочный счет-фактуру нужно внести ту же ставку, что была в первоначальном документе.

Один экземпляр корректировочного счета-фактуры передайте покупателю, если он плательщик НДС. Покупатель должен восстановить принятый к вычету налог.

Документ: Письмо ФНС России от 23.10.2018 N СД-4-3/20667@

Гарантийный ремонт: льготу по НДС можно не применять

По услугам гарантийного ремонта можно отказаться от льготы: ее перенесли в п. 3 ст. 149 НК РФ. Это позволяет применять вычет НДС.

Как составить заявление на отказ от льготы, читайте в готовом решении.

Документ: Федеральный закон от 27.11.2018 N 424-ФЗ

Больше компаний могут возместить НДС за IV квартал в заявительном порядке

По новым правилам, чтобы получать возмещение в ускоренном порядке, сумма НДС, акцизов, налога на прибыль и НДПИ за три прошлых года может быть не 7 млрд, а 2 млрд руб.

Смягчили и требования к поручителям: минимальный размер уплаченных налогов сократили с 7 млрд до 2 млрд руб., обязательства по поручительствам могут составлять не 20%, а 50% от стоимости чистых активов.

Документ: Федеральный закон от 03.08.2018 N 302-ФЗ

Российские организации и ИП не должны перечислять "налог на Google"

Если иностранная организация реализует электронные услуги в России, то с 2019 года должна сама платить НДС. Российские организации и ИП, которые покупают услуги, перестали быть налоговыми агентами. Чтобы получить вычет, им нужен договор или расчетный документ с указанием суммы НДС, ИНН и КПП продавца, а также платежки.

Документ: Федеральный закон от 27.11.2017 N 335-ФЗ

Организации и ИП на ЕСХН стали плательщиками НДС

ЕСХН больше не "спасает" от НДС. По операциям, совершенным начиная с 2019 года, спецрежимники могут получать вычеты, а вот "входной" НДС они не вправе учесть в расходах.

На 2019 год можно получить освобождение от НДС в следующих случаях:

- начало применения ЕСХН приходится на 2019 год;

- ЕСХН применялся и раньше, за 2018 год выручка не превысила 100 млн руб.

Если хотите применять освобождение с начала 2019 года, нужно подать уведомление в инспекцию по месту учета не позднее 21 января (с учетом переноса).

Документ: Федеральный закон от 27.11.2017 N 335-ФЗ

При реализации макулатуры надо платить НДС

С 2019 года не действует освобождение - реализация макулатуры облагается НДС. Налог исчисляют покупатели (налоговые агенты). Правила для них те же, что и для покупателей металлолома, сырых шкур, алюминия вторичного и его сплавов.

Документы: Федеральный закон от 02.06.2016 N 174-ФЗ; Федеральный закон от 27.11.2018 N 424-ФЗ

Восстанавливать НДС при получении средств из бюджета не нужно

С 2019 года можно принимать к вычету "входной" НДС по товарам, работам и услугам, имущественным правам, которые приобретены за счет субсидий и бюджетных инвестиций. Условие: деньги выделены без учета затрат на НДС (это должно быть указано в документах о предоставлении субсидий или бюджетных инвестиций).

Новшества касаются субсидий и бюджетных инвестиций, полученных начиная с 2019 года.

Документ: Федеральный закон от 27.11.2018 N 424-ФЗ

С 25 января пояснения к декларации по НДС сдавайте по новому формату

ФНС России обновила формат ответа на требование представить пояснения к налоговой декларации по НДС. В частности, учтены новые коды видов операций в книгах покупок и продаж (33 - 44).

Кроме того, изменен формат требований о представлении пояснении. В таком требовании вам могут прийти новые коды ошибок:

- код "5" - в декларации нет даты счета-фактуры или указана дата после отчетного периода;

- код "6" - в разд. 8 декларации или приложении к нему заявлен вычет за пределами трех лет;

- код "7" - в разд. 8 декларации или приложении к нему заявлен вычет по счету-фактуре, который был составлен до даты госрегистрации;

- код "8" - неверный код вида операции;

- код "9" - ошибка при аннулировании записей в разд. 9 декларации или приложении к нему.

Сделайте обновление программы, через которую передаете данные налоговикам.

Документ: Информация ФНС России

Льготная ставка НДС: с апреля начнет действовать новый перечень продуктов и товаров для детей

Правительство скорректировало перечни товаров, облагаемых НДС по ставке 10% при ввозе. Изменения в основном технические. Но есть и новшества. Например, в "детском" перечне появятся масса для лепки, тесто для лепки, полимерная глина и другая аналогичная продукция для детской лепки, в том числе в комплекте с формами и иными принадлежностями. Сейчас эта позиция включает лишь пластилин.

Подробнее читайте в обзоре.

Документ: Постановление Правительства РФ от 06.12.2018 N 1487

Доплату НДС 2%, полученную в I квартале, отразите в декларации по рекомендациям налоговиков

Если "налоговая" доплата 2% получена в 2019 году отдельно от аванса, ФНС советует выставлять корректировочный счет-фактуру. Разницу между суммами налога включите в графу 5 строку 070 разд. 3 декларации и учтите при расчете общей суммы налога. В графе 3 укажите "0".

Документ: Письмо ФНС России от 23.10.2018 N СД-4-3/20667@

Сократится перечень сырьевых товаров

Некоторые виды товаров включили в перечень сырьевых всего на год, и с 1 июля срок закончится. Это касается, например, цементационной меди и никелевого штейна.

Напомним: если компания экспортирует товар, которого нет в перечне сырьевых, она может сразу отразить в декларации вычет "входного" НДС. Ждать подтверждения нулевой ставки не нужно.

Документ: Постановление Правительства РФ от 18.04.2018 N 466

Должны заработать новые правила предоставления льготы по услугам в аэропортах

Льгота по НДС должна будет применяться только к услугам по аэронавигационному обслуживанию полетов. По остальным услугам, которые выведут из-под действия освобождения, надо будет платить НДС по ставке:

- 0% - если компания оказывает услуги в международных аэропортах России при международных воздушных перевозках. Перечень этих услуг должно утвердить Правительство;

- 20% - по иным услугам.

Чтобы подтвердить нулевую ставку, надо будет представить в инспекцию оригинал или копии следующих документов:

- договор;

- акт или другие документы, которые подтверждают оказание услуг и содержат маршрут перевозки.

Новые правила заработают с 1 июля, если Правительство к этому времени успеет утвердить перечень услуг, облагаемых по ставке 0%. Если нет, льгота продолжит действовать до появления этого документа.

Документ: Федеральный закон от 25.12.2018 N 493-ФЗ

Налог на доходы физических лиц (глава 23 НК РФ)

|

С января в Москве, Московской, Калужской областях и Татарстане проходит эксперимент по спецрежиму для самозанятых. Он позволяет не платить НДФЛ с доходов, переведенных на спецрежим. |

При составлении 2-НДФЛ за 2018 год пользуйтесь новым бланком

Главное изменение: для налоговой и для работников применяются разные бланки. Форма, которую сдают в налоговую, сохранила сокращенное название "2-НДФЛ". У второй формы краткого наименования нет - только полное: "Справка о доходах и суммах налога физического лица". В чем отличия форм и как их заполнять, читайте в нашем обзоре.

Новые справки выдавайте за периоды начиная с 2018 года. Если работник просит справку за 2017 год, заполните ее по прежней форме.

Документ: Приказ ФНС России от 02.10.2018 N ММВ-7-11/566@

ИП на ОСН нужно отчитываться о доходах 2018 года по новой форме 3-НДФЛ

В бланке перераспределили сведения и удалили некоторые строки. В итоге получилось 13 листов вместо 20.

Доходы от предпринимательской деятельности нужно показывать не на листе В, а в приложении 3. Там нет отдельной строки для расходов на оплату труда. Не нужно отражать и сумму начисленных авансовых платежей. А вот строка для фактически уплаченных авансов осталась. Кроме того, в этом же приложении можно рассчитать профессиональные вычеты. В предыдущей версии формы для этого нужен был лист Ж.

Документ: Приказ ФНС России от 03.10.2018 N ММВ-7-11/569@

Доход, полученный физлицом при выходе из организации или при ее ликвидации, - дивиденды

С 2019 года к доходам в виде дивидендов приравнена разница между доходом, который получен при выходе из компании или при ее ликвидации, и расходами на приобретение акций, долей, паев.

Документ: Федеральный закон от 27.11.2018 N 424-ФЗ

С 28 января освобождение от штрафа для добросовестных НДФЛ-агентов закрепят в НК РФ

Налоговых агентов освободят от ответственности за несвоевременное перечисление налога, если одновременно выполняются следующие условия:

- расчет по налогу представлен вовремя;

- в нем в полном объеме отражено все, что требуется, нет ошибок, которые ведут к занижению налога;

- налог и пени перечислены до того, как налоговики узнали о просрочке или назначили выездную проверку.

По сути, в Налоговом кодексе закрепят позицию КС РФ о том, что налоговых агентов нельзя штрафовать за непреднамеренную техническую ошибку.

Документ: Федеральный закон от 27.12.2018 N 546-ФЗ

Налог на прибыль организаций (глава 25 НК РФ)

Организации могут учитывать расходы на отдых работников и их семей в России

С 1 января 2019 года в расходах на оплату труда разрешили учитывать "отпускные" затраты:

- на проезд;

- проживание и питание, если оно включено в стоимость;

- санаторно-курортное обслуживание;

- экскурсии.

Минфин разъяснил: для учета затрат нужен договор между работодателем и туроператором или турагентом. Если организация заключила договор напрямую с исполнителем услуг, например с отелем, учесть расходы нельзя.

Путевку можно приобрести для работников, их супругов, родителей, а также детей или подопечных в возрасте до 18 лет (если они учатся по очной форме - до 24 лет).

Затраты нормируются: не более 50 тыс. руб. в год на каждого туриста. При этом общая сумма затрат организации на путевки, ДМС и оплату медуслуг работникам не должна превысить 6% от суммы расходов на оплату труда.

Документ: Федеральный закон от 23.04.2018 N 113-ФЗ

Снижения региональных ставок ждать не стоит

Раньше регионы по своему желанию могли вводить ставки налога на прибыль, поступающего в их бюджеты, ниже 17%. С 2019 года действует ограничение: принимать законы о новом снижении ставки можно, только если на это указано в кодексе (например, для резидентов ОЭЗ).

Пониженные ставки, которые были введены до 3 сентября 2018 года, действуют максимум до конца 2022 года. Но регион может передумать и поднять их раньше.

Если срок действия льготы закончится, например, 31 декабря 2019 года, то по решению региона допустимо продлить ее на 3 года. Минфин различает продление действия льготы и ее введение.

Если льгот нет, то в федеральный бюджет необходимо зачислять сумму налога на прибыль, исчисленную по ставке 3%, в бюджеты субъектов РФ - по ставке 17%. Это распределение, временно введенное с 2017 года, продлили до 2024 года включительно.

Документы: Федеральный закон от 03.08.2018 N 302-ФЗ; Федеральный закон от 03.08.2018 N 301-ФЗ; Федеральный закон от 27.11.2018 N 424-ФЗ

Доход, полученный при выходе из организации или при ее ликвидации, - дивиденды

С 2019 года к дивидендам приравнена разница между доходом, который получен при выходе из компании (при ее ликвидации), и фактически оплаченной стоимостью акций, долей или паев.

Раньше этот вопрос не был урегулирован. Минфин разъяснял, что превышение стоимости полученного при ликвидации имущества над взносом в уставный капитал признается дивидендами. ФНС с министерством не соглашалась.

При ликвидации участник, получивший доход, должен исчислять налог на прибыль самостоятельно по ставкам для дивидендов.

Имущество, полученное при выходе из общества или при его ликвидации, нужно принимать к учету по рыночной стоимости на момент получения.

Документ: Федеральный закон от 27.11.2018 N 424-ФЗ

Убыток, полученный при выходе из организации или при ее ликвидации, можно учесть

С 2019 года убыток участника, полученный при ликвидации организации или при выходе из нее, можно включать в расходы по налогу на прибыль. Размер убытка - разница между рыночной ценой полученного имущества и фактически оплаченной стоимостью доли. Убыток определяется на дату ликвидации или выхода из организации.

Документ: Федеральный закон от 27.11.2018 N 424-ФЗ

Возврат денег, ранее вложенных в имущество "дочек", не облагается налогом

С 2019 года в перечень необлагаемых доходов включены денежные средства, полученные организацией безвозмездно в пределах вклада в имущество, ранее внесенного деньгами. Минимальная доля участия организации в "дочке" не установлена.

Сумму вклада и полученных назад денежных средств нужно подтвердить документами.

Документ: Федеральный закон от 27.11.2018 N 424-ФЗ

Некоторые виды оборудования можно амортизировать быстрее

С 2019 года можно применять повышенный коэффициент 2 к норме амортизации основного технологического оборудования, если оно используется в наилучших доступных технологиях. Перечень такого оборудования определило Правительство.

Документ: Распоряжение Правительства РФ от 20.06.2017 N 1299-р; Федеральный закон от 21.07.2014 N 219-ФЗ

Владельцы большегрузов могут включать в расходы по налогу на прибыль всю сумму платы в системе "Платон"

С 2019 года отменен вычет по транспортному налогу в размере платы за вред, который дорогам федерального значения причиняют большегрузы - автомобили с разрешенной максимальной массой свыше 12 т.

В связи с этим отменено и ограничение на учет расходов по налогу на прибыль. Всю сумму платы можно учитывать в составе прочих расходов.

Отчетности за 2018 год изменение не касается.

Документ: Федеральный закон от 03.07.2016 N 249-ФЗ

Налог на добычу полезных ископаемых (глава 26 НК РФ)

Декларацию по НДПИ за март нужно сдавать по новой форме

Большинство изменений в бланке незначительные - например, заменили штрихкоды. Однако есть и существенные моменты. К примеру, появился разд. 8 для тех, кто платит НДД, а в разд. 2, который заполняют при добыче нефти, добавили строки 123 (коэффициент Кабдт), 125 (коэффициент Кман), 126 (коэффициент Свн).

Документ: Приказ ФНС России от 20.12.2018 N ММВ-7-3/827@

Упрощенная система налогообложения (глава 26.2 НК РФ)

|

С 2019 года прекращено действие пониженных тарифов страховых взносов для плательщиков УСН. |

Коэффициент-дефлятор для УСН равен 1,518

В целях применения главы НК РФ об УСН коэффициент-дефлятор устанавливается ежегодно. Обычно на него индексируется предельный размер доходов для перехода на УСН и сохранения права применять спецрежим. На 2017 - 2019 годы индексация приостановлена. Поэтому установление коэффициента-дефлятора на 2019 год влияния на компании не оказывает. Лимиты по доходам для них следующие:

- для применения УСН в 2019 году - не более 150 млн руб. по итогам отчетного (налогового) периода;

- для перехода на УСН с 2019 года - не более 112,5 млн руб. за 9 месяцев 2018 года.

Документ: Приказ Минэкономразвития России от 30.10.2018 N 595

Владельцы большегрузов могут включать в расходы по УСН всю сумму платы в системе "Платон"

С 2019 года отменен вычет по транспортному налогу в размере платы за вред, который дорогам федерального значения причиняют большегрузы - автомобили с разрешенной максимальной массой свыше 12 т.

В связи с этим отменено и ограничение на учет расходов по УСН.

Отчетности за 2018 год изменение не касается.

Документ: Федеральный закон от 03.07.2016 N 249-ФЗ

Единый налог на вмененный доход (глава 26.3 НК РФ)

|

С 2019 года прекращено действие пониженных тарифов страховых взносов для аптек и фармацевтов на ЕНВД. |

Увеличен коэффициент-дефлятор для ЕНВД

При исчислении ЕНВД базовая доходность умножается на коэффициент-дефлятор (К1). Показатель на 2019 год составляет 1,915. В 2018 году он был равен 1,868.

Документ: Приказ Минэкономразвития России от 30.10.2018 N 595

Отчитываться по ЕНВД за IV квартал 2018 года нужно по новой форме

В новую форму добавили разд. 4 для отражения расходов ИП на покупку онлайн-кассы. Эти затраты отражаются и в разд. 3 - для них добавили строку 040.

Есть и другие несущественные различия форм, например: в них заменены штрихкоды, из титульного листа удалили строку для кода ОКВЭД.

Напомним, в июле 2018 года ФНС направляла рекомендуемую форму декларации по ЕНВД. Новый бланк отличается от нее штрихкодами и названиями некоторых строк.

Как заполнить новую декларацию по ЕНВД за IV квартал 2018 года и последующие периоды, читайте в готовом решении.

Документ: Приказ ФНС России от 26.06.2018 N ММВ-7-3/414@

Транспортный налог (глава 28 НК РФ)

Владельцев большегрузов ждут изменения

С 2019 года нельзя применять вычет по транспортному налогу в размере платы за вред, который дорогам федерального значения причиняют большегрузы - автомобили с разрешенной максимальной массой свыше 12 т.

Кроме того, им нужно не только считать, но и платить авансовые платежи по транспортному налогу. Есть изменения также по налогу на прибыль и УСН.

Отчетности за 2018 год изменение не касается.

Документ: Федеральный закон от 03.07.2016 N 249-ФЗ

Налог на имущество организаций (глава 30 НК РФ)

За движимое имущество не надо платить налог

С 2019 года налог на имущество надо платить только по недвижимости. Движимое имущество перестало быть объектом обложения независимо от того, подпадало ли оно под льготу раньше.

В прошлом году каждый регион сам решал вопрос о налоге с движимого имущества, которое до 2018 года подпадало под федеральную льготу.

Документ: Федеральный закон от 03.08.2018 N 302-ФЗ

Изменение кадастровой стоимости недвижимости в течение года: новые правила расчета налога на имущество

По общему правилу измененная кадастровая стоимость применяется при расчете налога на имущество за будущие годы, но в некоторых случаях возможен пересчет внесенных платежей. С 1 января 2019 года эти исключения скорректировали.

Оспаривание кадастровой стоимости, исправление ошибок

Налог на имущество можно пересчитать за все периоды, когда применялась прежняя стоимость, если в 2019 году кадастровая стоимость:

- изменилась из-за исправления технической ошибки в величине кадастровой стоимости;

- уменьшилась из-за исправления ошибок, допущенных при определении кадастровой стоимости;

- изменилась из-за решения комиссии или суда об установлении рыночной стоимости;

- уменьшилась из-за решения комиссии или суда, подтвердивших недостоверность сведений.

Прежде правила были такими:

- при изменении стоимости из-за решения комиссии или суда налог можно было пересчитать начиная с года, когда подано заявление об оспаривании;

- при изменении стоимости из-за исправления ошибок, допущенных при определении кадастровой стоимости, налог пересчитывали за все периоды, когда применялась прежняя стоимость.

Изменение площади или других характеристик недвижимости

С 2019 года при изменении характеристик объекта налог на имущество считают по новой кадастровой стоимости со дня внесения сведений в ЕГРН. Таким образом, по старой оценке налог нужно платить за полные месяцы с начала года до изменения стоимости, по новой оценке - с изменения и до конца года. Месяц считается полным, если право собственности возникло не позднее 15-го числа или прекратилось после 15-го числа.

Документ: Федеральный закон от 03.08.2018 N 334-ФЗ

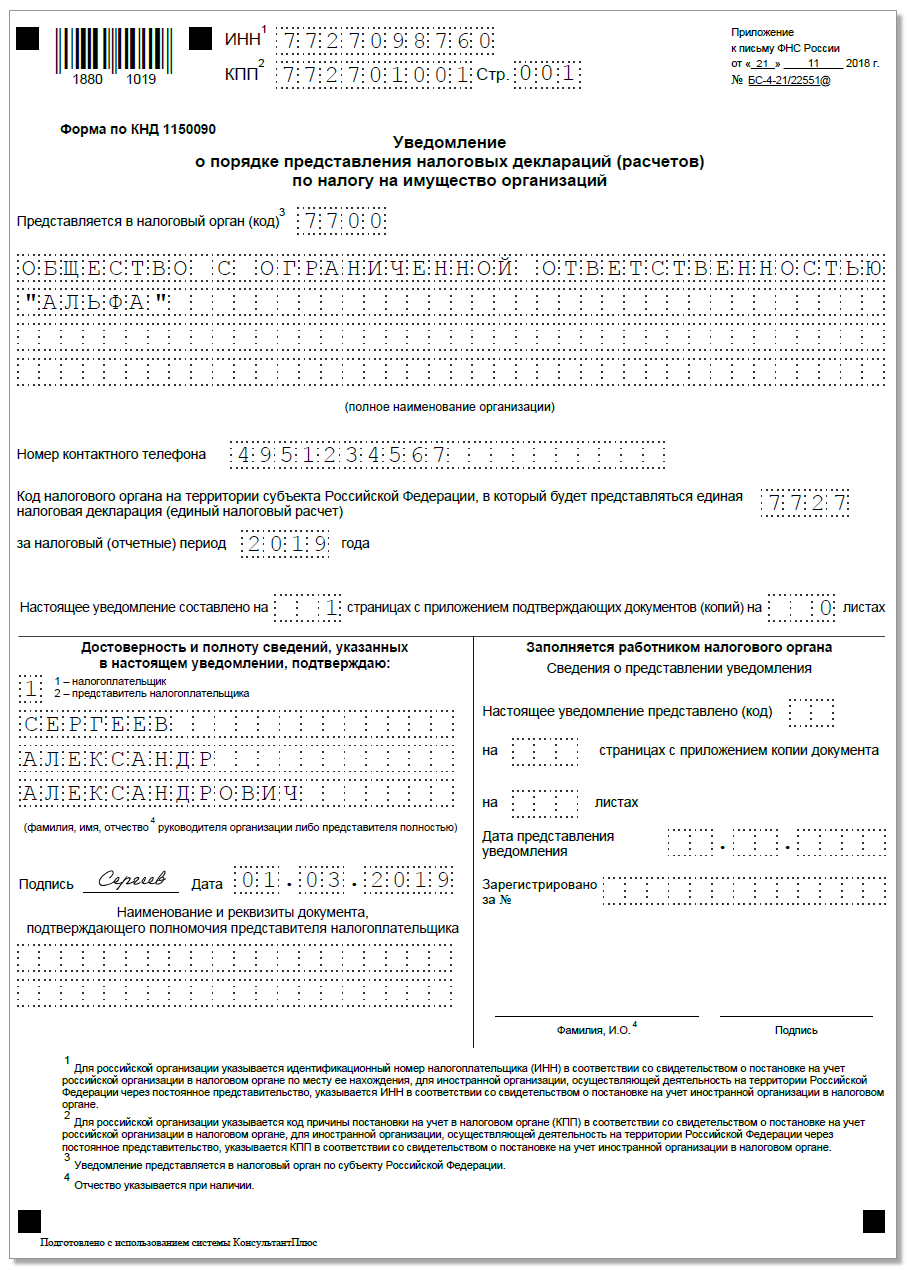

Уведомите УФНС, что хотите сдать единую отчетность по неторговой недвижимости в разных городах региона

Организации, которые состоят на учете в нескольких инспекциях на территории одного субъекта РФ, смогут представлять единую налоговую декларацию и единые расчеты по налогу на имущество в любой из этих налоговых органов. Включать в отчетность нужно будет все объекты недвижимости, которые находятся в этом регионе и облагаются налогом по среднегодовой стоимости. Минфин и ФНС согласовали такой порядок.

Чтобы воспользоваться возможностью, нужно однократно подать в УФНС уведомление. Рекомендуем сделать это в марте.

Пример заполнения уведомления

О том, что ваше уведомление учтено, налоговые инспекторы не сообщат. Вас известят, например, в следующих случаях:

- уведомление подано после 30 апреля 2019 года;

- допущены ошибки или нет нужных реквизитов;

- выбрана инспекция, в которой вы не стоите на учете.

Документ: Письмо ФНС России от 21.11.2018 N БС-4-21/22551@

Расчет по налогу на имущество за I квартал составляйте по новой форме

В расчете нужно отразить только недвижимость: с остальных основных средств налог на имущество больше не взимается. Есть и другие изменения.

В разд. 2 расчета удалили строку 210, где указывалась остаточная стоимость основных средств по состоянию на 1 апреля, 1 июля или 1 октября. Теперь последняя строка в разделе - 200.

Как выглядит разд. 2

В разд. 2.1 появилось поле для указания адреса недвижимости. Оно заполняется, если у объекта нет кадастрового и условного номера, но есть инвентарный номер и присвоен адрес.

Как выглядит разд. 2.1

В разд. 3 можно ввести кадастровый номер гаража и машино-места. Кроме того, в этом разделе появилась новая строка 085 "Коэффициент Ки" (она пригодится, если в течение отчетного периода из-за изменения качественных или количественных характеристик объекта (например, площади) меняется кадастровая стоимость). Новый коэффициент Кв - это прежний коэффициент К (строка 080). Его переименовали и уточнили, что вносить его надо в виде десятичной дроби с четырьмя знаками после запятой (например, 0,6667), а не простой правильной дроби (например, 2/3).

Как выглядит разд. 3

Изменения учтены в контрольных соотношениях.

Документ: Приказ ФНС России от 04.10.2018 N ММВ-7-21/575@

Земельный налог (глава 31 НК РФ)

При составлении декларации по земельному налогу за 2018 год пользуйтесь новым бланком

По сравнению с формой, по которой компании отчитывались за 2017 год, форма изменилась не сильно. В числе новшеств появление в разд. 2 строк 145 и 245. В контрольных соотношениях они уже учтены. Разберем, как заполнять новые строки.

Как выглядит разд. 2

Строка 145 (изменение площади или других характеристик участка)

Если в течение года кадастровая стоимость участка обновлена из-за изменения его характеристик, то нужно заполнить на него два разд. 2 декларации и указать в строках 145 коэффициент Ки.

Этот коэффициент - результат деления числа полных месяцев года, когда применялась одна кадастровая стоимость, на 12. Значение нужно округлить до 4 знаков после запятой.

Полные месяцы считаются с учетом правила о 15 днях.

Пример. 10 ноября в ЕГРН внесли сведения об изменении категории земель. В одном разд. 2, где указывается первоначальная кадастровая стоимость, организация должна указать коэффициент Ки 0,8333 (округленный результат деления 10 на 12). Во втором разд. 2, где указывается измененная кадастровая стоимость, коэффициент Ки - 0,1667 (округленный результат деления 2 на 12).

Строка 245 (отражение местной льготы в виде пониженной ставки)

Если благодаря местной льготе вы платите налог по пониженной ставке, то нужно заполнить в разд. 2 декларации новую строку 245.

Когда нет дополнительных условий, ее значение считайте по формуле:

|

Налоговая база из строки 110 x (Налоговая ставка - Пониженная ставка) |

Документ: Приказ ФНС России от 30.08.2018 N ММВ-7-21/509@

Изменение кадастровой стоимости участка в течение года: новые правила расчета земельного налога

По общему правилу измененная кадастровая стоимость применяется при расчете земельного налога за будущие годы, но в некоторых случаях возможен пересчет внесенных платежей. С 1 января 2019 года эти исключения скорректированы.

Оспаривание кадастровой стоимости, исправление ошибок

Земельный налог можно пересчитать за все периоды, когда применялась прежняя стоимость, если в 2019 году кадастровая стоимость:

- изменилась из-за исправления технической ошибки о величине кадастровой стоимости;

- уменьшилась из-за исправления ошибок, допущенных при определении кадастровой стоимости;

- изменилась из-за решения комиссии или суда об установлении рыночной стоимости;

- уменьшилась из-за решения комиссии или суда, подтвердивших недостоверность сведений.

Прежде правила были такие:

- при изменении стоимости из-за решения комиссии или суда налог можно было пересчитать начиная с года, когда подано заявление об оспаривании;

- при изменении стоимости из-за исправления ошибок, допущенных при определении кадастровой стоимости, налог пересчитывали за все периоды, когда применялась прежняя стоимость.

Изменение площади или других характеристик недвижимости

С 2019 года при изменении характеристик объекта земельный налог считается по новой кадастровой стоимости со дня внесения сведений в ЕГРН. Таким образом, по старой оценке налог нужно платить за полные месяцы с начала года до изменения стоимости, по новой оценке - с изменения и до конца года. Месяц считается полным, если право собственности возникло не позднее 15-го числа или прекратилось после 15-го числа.

Документ: Федеральный закон от 03.08.2018 N 334-ФЗ

Страховые взносы

Январь

|

С января в Москве, Московской, Калужской областях и Татарстане проходит эксперимент по спецрежиму для самозанятых. Он позволяет не платить страховые взносы. |

Продолжают действовать прежние тарифы взносов на травматизм

В 2019 году, как и прежде, работодатели должны платить взносы на травматизм по тарифам, действующим с 2006 года.

Напомним, какой именно тариф нужно применять, зависит от класса профессионального риска по вашему основному виду деятельности, а также от назначенных скидок и надбавок.

Документ: Федеральный закон от 25.12.2018 N 477-ФЗ

С января к пилотному проекту ФСС добавились 11 регионов

Теперьпособия работникам выплачиваются напрямую из ФСС и в следующих регионах: республики Ингушетия, Марий Эл, Хакасия, Чечня, Чувашия, Камчатский край, Владимирская, Псковская и Смоленская области, Ненецкий и Чукотский автономные округа. С июля к ним присоединятся еще 9 регионов.

Об особенностях выплат и заполнения отчетности в регионах - участниках пилотного проекта читайте в готовом решении.

Документ: Постановление Правительства РФ от 01.12.2018 N 1459

Возросла предельная база по "больничным" и пенсионным взносам

Предельная база по страховым взносам на случай ВНиМ теперь составляет 865 тыс. руб., а по взносам на ОПС - 1 150 тыс. руб. На 2018 год лимиты были 815 тыс. руб. и 1 021 тыс. руб. соответственно.

Напомним, что взносы на случай ВНиМ не начисляются на суммы выплат и других вознаграждений, превышающие предельную величину базы. А вот пенсионные взносы после того, как исчерпан лимит, взимаются по меньшему тарифу - 10%.

Для медицинских взносов предельная база не устанавливается с 2015 года.

Документ: Постановление Правительства РФ от 28.11.2018 N 1426

Малому бизнесу не продлили льготу по страховым взносам

Раньше для некоторых видов деятельности на УСН и ПСН, а также для аптек и фармацевтов на ЕНВД были предусмотрены пониженные тарифы страховых взносов: 20% - на ОПС (до предельной базы) и 0% - на ОМС и по ВНиМ. С 2019 года действие льготы прекращено, и, если нет других льгот, нужно применять общий тариф: 30% вместо 20%.

Документы: Федеральный закон от 03.07.2016 N 243-ФЗ; Письмо Минфина России от 01.08.2018 N 03-15-06/54260

Для ИП без работников выросли взносы на пенсионное и медицинское страхование

На ОМС в 2019 году нужно перечислить 6 884 руб. вместо прежних 5 840 руб.

Взносы на пенсионное страхование зависят от суммы годового дохода:

- не более 300 тыс. руб. - платеж 29 354 руб.;

- больше 300 тыс. руб. - платеж составляет 29 354 руб. + 1% от суммы дохода, превышающего 300 тыс. руб., но не более 234 832 руб.

"Больничные" взносы ИП перечислять по-прежнему не обязан.

Документ: Федеральный закон от 27.11.2017 N 335-ФЗ

За счет ФСС можно возместить расходы на покупку спецодежды из Белоруссии, Казахстана, Армении и Киргизии

В 2019 году за счет ФСС можно возместить расходы на покупку спецодежды, спецобуви и прочих средств индивидуальной защиты, произведенных не только в РФ, но и в других странах ЕАЭС. Чтобы подтвердить изготовление в Белоруссии, Казахстане, Армении или Киргизии, нужна копия декларации или сертификата о происхождении товара.

Документы на финансирование предупредительных мер сдайте не позднее 1 августа. Инструкции и образцы смотрите в готовом решении.

Документ: Приказ Минтруда России от 31.08.2018 N 570н

Провели спецоценку в 2018 году - отразите результаты в 4-ФСС за I квартал 2019 года

С 2019 года закончились пятилетние "каникулы", когда многим офисам не требовалась спецоценка. Если компании провели ее в 2018 году, результаты следует отразить в табл. 5 формы 4-ФСС за I квартал 2019 года.

Данные пригодятся при расчете скидки к тарифу страховых взносов на 2020 год. Заявление на скидку подается до 1 ноября 2019 года.

Документ: Приказ ФСС РФ от 26.09.2016 N 381

К пилотному проекту ФСС присоединятся еще 9 регионов

Прямая выплата пособий через ФСС с июля будет и в следующих регионах: Забайкальский край, Архангельская, Воронежская, Ивановская, Мурманская, Пензенская, Рязанская, Сахалинская и Тульская области.

Об особенностях выплат и заполнения отчетности в регионах - участниках пилотного проекта читайте в готовом решении.

Документ: Постановление Правительства РФ от 01.12.2018 N 1459

Контрольно-кассовая техника

Нельзя пользоваться форматами фискальных документов версии 1.0

С 1 января 2019 года версия ФФД 1.0 утратила силу. Нужно обратиться к производителю ККТ и перейти на версию 1.05. Обратите внимание: не все модели касс ее поддерживают.

Проверьте, может ли ваша касса работать с новым ФФД, по реестру ККТ.

Как выглядит реестр

ФНС разъяснила: переход пользователей с версии 1.0 на версию 1.05 проходит без замены фискального накопителя и без перерегистрации ККТ в налоговых органах.

Кассы, которые не переведены на ФФД 1.05, налоговики сами снимают с учета. После обновления их можно снова зарегистрировать.

Документ: Приказ ФНС России от 21.03.2017 N ММВ-7-20/229@

Пробивать чеки нужно с учетом новой ставки НДС

ФНС поменяла форматы чеков ККТ. Основные корректировки, которые действуют с января:

- учли повышение ставки НДС с 2019 года;

- название тега 1162 "код товарной номенклатуры" поменяли на "код товара", чтобы использовать тег для маркированных товаров.

Обновите программное обеспечение, чтобы отражать операции корректно.

ФНС выпустила разъяснения об обновлении ККТ под новую ставку. Они важны и для тех, кто не обновил кассы до конца 2018 года, и для тех, кто успел это сделать. Первым дали отсрочку, вторым разрешили вручную менять настройки кассы, если в 2019 году нужно пробить чек со старой ставкой.

Документ: Приказ ФНС России от 22.10.2018 N ММВ-7-20/605@

Завершается последний этап перехода на онлайн-кассы

С 1 июля 2019 года ККТ нужно начать применять в следующих случаях:

- продажа билетов водителем или кондуктором в общественном транспорте;

- ИП на ПСН не занимаются розничной торговлей, общественным питанием и не освобождены от кассы;

- ИП на ПСН без работников торгуют в розницу или оказывают услуги общественного питания;

- организации и ИП на ЕНВД не занимаются розничной торговлей и не оказывают услуг общественного питания;

- ИП на ЕНВД без работников торгуют в розницу или оказывают услуги общественного питания;

- организации и ИП на ОСН и УСН оказывают услуги населению (кроме услуг общественного питания);

- организации и ИП на ОСН и УСН без сотрудников оказывают услуги общественного питания;

- ИП без работников торгуют через автоматы;

- расчеты организаций (ИП) с физлицами в безналичном порядке, например через кассу банка (исключение - оплата через ЭСП);

- прием организациями (ИП) платы за жилое помещение и коммунальные услуги;

- зачет и возврат организациями (ИП) предоплаты и авансов;

- выдача организациями (ИП) займов для оплаты товаров, работ, услуг.

Документы: Федеральный закон от 03.07.2018 N 192-ФЗ; Федеральный закон от 27.11.2017 N 337-ФЗ

На чеках нужно будет указывать данные клиента

С 1 июля 2019 года нужно будет вносить в чек данные клиента в трех случаях:

- расчет между организациями, ИП наличными или по карте;

- выплата выигрыша от азартных игр, лотерей;

- прием страховой премии или страховая выплата.

В первом случае по закону может потребоваться указывать также сведения о стране происхождения товара, сумму акциза и регистрационный номер таможенной декларации.

Документ: Федеральный закон от 03.07.2018 N 192-ФЗ

Другие изменения, о которых стоит знать бухгалтеру

В четырех регионах проходит эксперимент по спецрежиму для самозанятых граждан

С 1 января 2019 года по 31 декабря 2028 года в Москве, Московской, Калужской областях и Татарстане проходит эксперимент по "выводу из тени" самозанятых. Для этого придумали новый спецрежим - налог на профессиональный доход.

После перехода на этот спецрежим можно не платить:

- НДФЛ с доходов, которые облагаются налогом на профдоход;

- НДС (кроме "ввозного");

- страховые взносы (их можно перечислять добровольно).

Вместо таких платежей нужно вносить в бюджет:

- 4% с дохода, полученного от физлиц;

- 6% с дохода, полученного от ИП и юрлиц.

Подробнее о нюансах нового спецрежима читайте в нашем обзоре.

Ответы налоговиков по налогу на профдоход можно найти с помощью сервиса "Часто задаваемые вопросы" на сайте ФНС (тематика "Самозанятые").

Как выглядит сервис

Документы: Федеральный закон от 27.11.2018 N 422-ФЗ; Федеральный закон от 27.11.2018 N 425-ФЗ

Введен новый налог для компаний, добывающих нефть и газ

С 1 января 2019 года в кодексе появилась новая глава о налоге на дополнительный доход от добычи углеводородного сырья (НДД).

Плательщиками налога являются организации, которые осваивают участки недр для добычи нефти и газа и имеют лицензию на разведку и добычу нефти на пилотных участках недр.

Размер НДД зависит от величины расчетного денежного потока от деятельности по разработке участка недр с учетом сложившихся на мировых рынках цен на углеводородное сырье, а также капитальных и операционных затрат на его добычу. Ставка налога - 50%, при этом есть минимальная сумма налога.

Поправки должны снизить суммарную величину НДПИ и вывозной таможенной пошлины на нефть. НДД может перераспределить фискальную нагрузку и перенести ее основную часть на более поздние этапы разработки месторождений. Это создает благоприятные условия для введения в разработку низкорентабельных месторождений углеводородного сырья.

Документ: Федеральный закон от 19.07.2018 N 199-ФЗ

Отдел работы с налогоплательщиками

Следите за самым важным и интересным в Telegram-каналеТатмедиа

Нет комментариев